Özel Sağlık Sigortası Nedir, Kapsamı ve Teminatları Nelerdir?

1. Özel Sağlık Sigortası Nedir?

Toplumumuzda insanların öncelikleri iş, okul, birikim gibi konularda yoğunlaşmıştır. Hayat standartlarımızı ve konforumuzu yükseltmek için en iyi arabalara sahip olmak en iyi evlerde oturmak, en kaliteli yemekleri yemek için harcadığımız çabayı sağlık konusunda da göstermemiz gerekmektedir. Araçlarımız, evlerimiz, işyerlerimiz için sigorta yaptırma konusunda gösterdiğimiz hassasiyeti en değerli varlığımız olan sağlığımız için ne kadar gösteriyoruz? Oysa bir insan ömrü boyunca çalışarak maddi birikim sağlamış fakat ciddi sağlık sorunları oluştuğunda kendi birikim ve ekonomisiyle bu sürece ne kadar dayanabilir? Türkiye’de özel sağlık sigortaları alanında yapılan çalışmalar son yıllarda ciddi artışlar göstermektedir. Toplum yapısı bilinçlendikçe özel sağlık sigortalarına olan ilgi ve talep de artmıştır. Çünkü sigorta hem ülke ekonomisine hem de kişisel tasarrufa katkı sağlamaktadır. Gelişmiş ve eğitim seviyesinin yüksek olduğu toplumlarda özel sağlık sigortası yaptırma oranının yüksek olduğunu gördüğümüzde ülkemiz için de bu oranın artması olumlu gelişme olarak değerlendirilebilir.

Peki özel sağlık sigortası nedir, neleri kapsar, kimler faydalanabilir?

2. Sigortanın Konusu ve Kapsamı

Sigortacı ve sigortalının sigorta başlangıç tarihinden sonra ortaya çıkan hastalık ve rahatsızlıklarına ait sigorta süreci içinde gerçekleşen sağlık giderlerini poliçesinde belirtilen teminat ve limitler doğrultusunda güvence altına alan sözleşmedir.

Sigorta poliçeleri, poliçede başlama ve sona erme tarihleri olarak yazılan günlerde saat 12.00’de başlar ve saat 12.00’de biter.

2.1. Anlaşmalı Sağlık Kurumları

Sigortacı ile sağlık kurumu arasında yapılan bir sözleşme kapsamında ve sigortacı tarafından sigorta sözleşmesi veya ilgili teminat için geçerli olduğu belirtilmiş olan sağlık kurumlarını, sigortacı ile sağlık kurumu arasındaki sözleşme şartlarını kabul ederek, anlaşmalı sağlık kurumunun faturasında yer almak üzere bu kurumlar bünyesinde hizmet veren doktor ve eczaneleri kapsar.

2.2. Anlaşmasız Sağlık Kurumları

Sigortacı ile arasında bir anlaşmalı kurum sözleşmesi bulunmayan sağlık kurumlarını, Sigortacı ile Sağlık Kurumu arasındaki anlaşmalı kurum sözleşme şartlarını kabul etmeyen ve kendi faturasını düzenleyen doktorları ve eczaneleri ifade eder

2.3. Azami İyi Niyet Prensibi

Sigortacı bu sigorta sözleşmesini ve sözleşme şartlarını sigorta ettirenin beyanına dayalı olarak oluşturmaktadır. Bu nedenle Sigorta Ettiren, başvuru ve beyan formu ile bunu tamamlayıcı belgelerde doğru bilgi vermek/ beyanda bulunmak ve sigorta sözleşmesinin konusunu teşkil eden, sigorta sözleşmesi talebinin değerlendirilmesinde etkili olacak hususları beyan etmekle yükümlüdür.

2.4. Acil Durum

Sağlık Sigortası Genel ve Özel Şartları gereği istisnalar ve bekleme süreli durumlar arasında yer almayan, ani bir hastalık veya bedensel yaralanma sonucunda ortaya çıkan ve dolayısı ile geciktirilmesi mümkün olmayan, tıbbi veya cerrahi tedavi gerektirdiğini belirten haklı bir görüşe yol açan ve Sigortacı tarafından acil olduğuna karar verilen durumdur.

2.5. İlk Sigortalanma Tarihi

Sigortalının özel sağlık sigortası kapsamına ilk giriş yaptığı ve Sigortacı tarafından kabul edilen ilk sigortalanma tarihini ifade eder.

2.6. İstisna

Sigorta sözleşmesinin kapsamı dışında bırakılan durumlardır.

2.7. Katılım Payı

Sigorta sözleşmesi ekinde verilen teminat tablosunda belirtilen tutar ya da oranda, kabul edilebilir sağlık gideri üzerinden hesaplanan, Sigortalının üstleneceği miktarı ifade eder.

2.8. Kazanılmış Haklar

Bu sigorta sözleşmesinde kazanılmış haklar, İlk Sigortalanma Tarihi ve Yenileme Güvencesi haklarını ifade eder.

2.9. Limit

Sigortacının teminat kapsamında bulunan ve işbu özel şartlara göre ödemeyi üstlendiği maksimum, kabul edilebilir sağlık giderini ifade eder.

2.10. Mevcut Rahatsızlık veya Hastalık

Belirtisinin/ bulgusunun veya teşhisinin veya tedavisinin başlangıcı poliçe başlangıç tarihi öncesinde ortaya çıkmış rahatsızlıklar veya hastalıklar ve bunlara bağlı olarak gelişen durumlardır.

2.11. Muafiyet

Sağlık Sigortası poliçesi teminat kapsamında değerlendirilen sağlık giderlerinden Sigortalının üstleneceği kısmı ifade eder. Muafiyet bilgisi, sigorta sözleşmesi ekinde verilen teminat tablosunda belirtilir.

2.12. Yenileme Garantisi

Sigortalının, sigortacının belirlediği bir yaştan önce sigortaya ilk giriş yaptığı, kesintisiz olarak kaç yıl sigortalı kalacağını belirttiği ve bu süre içerisinde “Azami İyi Niyet Prensibi” ilkesine uygun davrandığı durumlarda, risk kabul birimi tarafından yapılacak tıbbi ve teknik değerlendirme sonucuna göre verilebilir. Ancak sigortacının değerlendirme sonucuna göre, sigortalıya bu hakkı vermeme veya ek şartlarla (muafiyet, limit, ek prim, katılım, bekleme süresi Bu hakkın verilmesinden sonra, sigortacı, sigortalının ortaya çıkacak yeni rahatsızlık ve hastalıklarından dolayı sigortalıya yeni ek şart (muafiyet, limit, bekleme süresi, vb.) uygulaması yapmayacaktır.

Sigortacı, yenileme güvencesi olan sigortalıların poliçelerinin muadil teminatlarla yenilenmesinden sorumludur. yenileme güvencesine sahip sigortalının, bu hakkının korunabilmesi için devam eden ve sonraki sözleşmelerinin aralıksız olarak muadil teminat yapısı ile yenilenmesi, primlerinin düzenli olarak ödenmesi gerekir. Yenileme güvencesi alındıktan sonra, sigortalı sigorta ürünü değiştirmek ve teminat kapsamını genişletmek istediği takdirde, sigortacı yenileme güvencesini yeniden değerlendirir.

2.13. Poliçe

Sigorta Ettiren veya Sigortalı ve Sigortacının sigorta sözleşmesinden doğan hak ve yükümlülüklerini gösteren bir ispat vasıtasıdır.

2.14. Provizyon

Sigortalının tedavisiyle ilgili Anlaşmalı Sağlık Kurumu tarafından Sigortacının 7/24 provizyon merkezinden istenen ön onayı ifade etmektedir.

2.15. Risk Kabul Birimi

Sigorta Ettiren veya sigortalının beyanlarını ve/veya sağlık bilgilerini değerlendirerek, hangi şart ve koşullarda sigorta sözleşmesinin kurulacağına ya da sigorta sözleşmesinin kurulmamasına karar veren birimdir.

2.16. Sigorta Ettiren

Sigorta Ettiren, sigorta sözleşmesini yapan ve prim ödemek dahil sigorta sözleşmesinden kaynaklanan yükümlülükleri yerine getirme sorumluluğunu taşıyan kişidir.

2.17. Sigortalı

Sigortalı / Sigortalılar, Poliçede ismi/ isimleri belirtilen ve sigorta sözleşmesi ile menfaatleri teminat altına alınan ve sağlık giderlerini talep hakkı bulunan kişilerdir.

2.18. Tarife Primi

Bilimsel kabul görmüş ya da şirketin tecrübe edilen aktüeryal metodolojileri baz alınarak geçmişin, bugünün ve geleceğin frekans, şiddet ve benzeri etkileri gözetilerek hesaplanan baz primdir.

2.19. Tazminat

Sağlık sigortası poliçesi gereği teminat kapsamında değerlendirilen sağlık giderlerinin, ilgili Poliçe döneminde yer alan teminat, limit, Muafiyet ve Katılım Payı dikkate alınarak ödenen tutarıdır.

2.20. Teminat

Sigortacının sağlık sigortası poliçesi gereği, sigorta süresi içerisinde oluşan sağlık giderleri için Sigortalıya verdiği güvencedir.

3. Sigortanın Teminatları

3.1. Yatarak Tedavi Teminatı

Bu teminat grubu ile, sigortalının, ameliyat ve hastanede yatarak yapılan tedavileri için, hastaneye yatış-çıkış tarihleri arasındaki doktor, ameliyathane, oda, tıbbi malzeme, ilaç ve hastalığın komplikasyonlarının tedavisi için tıbbi gerekliliği bulunan tıbbi hizmetlere ait giderleri ile yoğun bakım giderlerini kapsar. Yatarak tedavi teminatı aşağıdaki teminatları içermektedir

- Ameliyat

- Hastane Tedavisi

- Acil Durum

- Suni Uzuv ve Protez

- Yoğun Bakım

- Acil Ulaşım

- Kemoterapi, Radyoterapi, Diyaliz

3.2. Ayakta Tedavi Teminatı

Bu teminat grubu ile, tanı işlemleri, teşhis ve tedavinin hastanede yatmayı gerektirmediği hallerde, sağlık kurumlarında yapılan işlemleri kapsar.

Ayakta tedavi teminat grubu aşağıdaki teminatları içermektedir.

- Doktor

- İlaç

- Laboratuvar

- Görüntüleme

- Modern Teşhis

- Yardımcı Tıbbi Malzeme

4. Sigorta Teminatı Dışında Kalan Durumlar

Sağlık sigortası genel şartlarında ve sağlık sigortası şirketlerinin kendi özel şartlarında belirttiği durumlarda sigortalıların sigorta süresi içerisinde hastalanmaları veya kaza sonucu durumlarda ortaya çıkan yaralanmalar teminat dışında kalır.

- Harp veya harp niteliğindeki harekat, isyan, ayaklanma ve iç karışıklıklar

- Cürüm işlemek veya cürme teşebbüs

- Esrar, eroin vb. madde kullanımları

- Sigortalının intihara teşebbüs nedeniyle meydana gelebilecek tazminatlar

- Sigortalı olunmadan önce var olan, beyan edilmemiş mevcut rahatsızlık ve hastalıklar,

- Skolyoz, Kifoz, Halluks Valgus ile ilgili tetkik ve tedaviler,

- Epilepsi ile ilgili her türlü tetkik ve tedavi giderleri,

- HIV virüsü enfeksiyonları ile ilgili tüm giderler, AIDS ve komplikasyonları,

- Kozmetik amaçlı yapılan her türlü tedavi, kilo kontrol bozuklukları ile ilgili (şişmanlık veya zayıflık) tetkik ve tedavi giderleri

- Hiçbir semptoma bağlı olmaksızın yapılan veya tanı ve tedavi ile doğrudan ilgili olmayan işlemler ile kontrol amaçlı yapılan işlemler,

- Lisanslı ve profesyonel yapılan her türlü spor sonucu meydana gelecek sakatlanma ve yaralanmalar,

- Sigortalının, ehliyetsiz araç kullanımı sonucu olan kazalarının gerektirdiği tedavi masrafları

- Sigortalının vefatı halinde cenaze işlemleri ile ilgili giderler (morg, cenaze nakli vb.)

5. Bekleme Süresi

Sigorta poliçelerinin temeli karşılıklı iyi niyet prensibine dayalıdır.

Sağlık sigortası poliçelerinde sigortalı adayı poliçe satın almak istediğinde herhangi bir doktor kontrolü, Check-up vb bir programa girmeden tamamen sigortalı adayının beyanına istinaden sözleşme düzenlediği için hem sigortacı hem de sigortalıyı korumak adına ilk sigortalanma tarihinden sonra ortaya çıkan ve aşağıda belirtilen başlıca rahatsızlık, hastalık ile ilgili her türlü tetkik, tedavi ve komplikasyonlar, ilk sigortalanma tarihinden başlamak üzere genellikle 12 aylık bekleme süresi boyunca teminat kapsamı dışındadır.

- Omuz, kalça ve kalça eklemi, dirsek, ayak bileğine yönelik cerrahi girişimler ve diz hastalıkları

- Safra kesesi hastalıkları, üriner sistem taşları, prostat hastalıkları, hidrosel

- Tüm fıtıklar, omurga cerrahisi,

- Geniz eti, nazal polip, ventilasyon tüpü, bademcik ve sinüzit ile ilgili operasyon giderleri,

- Hemoroid, anal fissür-fistül, pilonidal sinüs,

- Tiroid hastalıkları

- Geniz eti, bademcik, nazal polip

- Hemoroid, anal fissür, pilonidal sinüs

- Kalp kapak hastalıkları

- Kronik böbrek yetmezliği

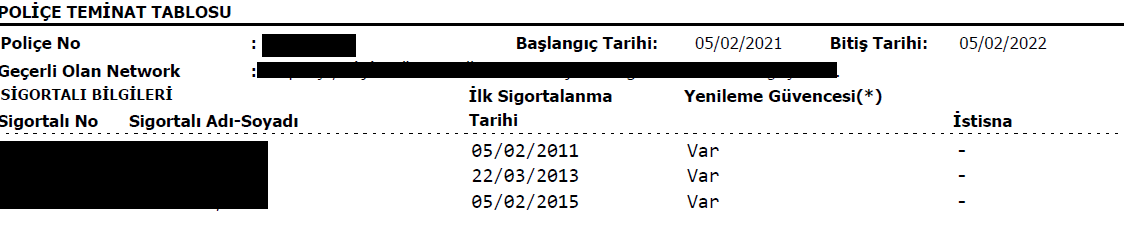

6. Sigorta Poliçe Örnekleri

Ekteki poliçe örneğinin ilk sayfasında olduğu gibi, sigortacı-sigorta ettiren-sigortalının bilgilerini, poliçenin başlangıç-bitiş tarihlerini, sigorta süresini, sigortalıların tarife primlerini ödenecek primleri ve ödeme planını kapsamaktadır.

Ekteki örnekte sigorta poliçesinin anlaşmalı olduğu kurum ağı, sigortalıların ilk sigortalanma tarihleri, istisna tutulan hastalık ya da rahatsızlıklar ve kazanılmış hakları belirtilmiştir.

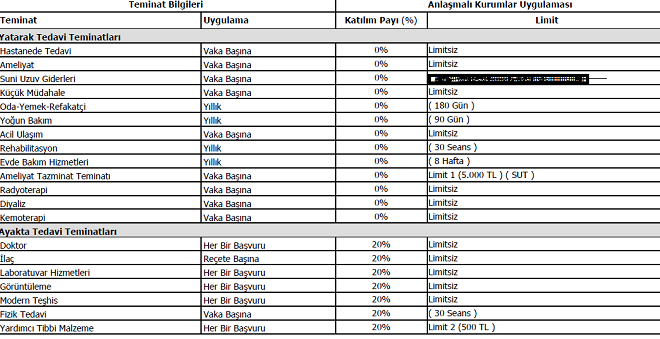

Ekteki örnekte teminatların uygulama esasındaki limitleri, alt limitleri ve katılım payları belirtilmiştir.

Örnekteki poliçe yatarak tedavi limitsiz ve katılımsız, ayakta tedavi limitsiz ve %20 katılımlıdır.

Genellikle yatarak tedavi teminatı örnekte olduğu gibi limitsiz ve katılımsız olmakla birlikte ayakta tedavi teminatı için TL karşılığında limitlendirme yapılabilir ya da katılım payı seçenekleri farklılık gösterebilir.

7. Türkiye'de Özel Sağlık Sigortalarına Neden İhtiyaç Duyulmuştur?

- Özellikle kalabalık şehirlerde devlet hastanelerinin yetersiz kalması ve insanların özel hastanelere yönelmesi

- Daha yüksek kalite ve konforda hizmet alma isteği

- Yalnızca hastalıkta değil acil durumlarda ve kazalarda da gönül rahatlığıyla tedavi olabilmek

- Olası ameliyatlarımızda poliçelerimizin tüm faturayı karşılaması

- Hastaneye gittiğimizde tedavi olurken masrafları nasıl karşılarım düşüncesi olmadan, tamamen sağlığımıza odaklanma güvencesi

8. Özel Sağlık Sigortasıyla İlgili Sıkça Sorulan Sorular

1. Prim Hesaplamasını Etkileyen Faktörler Nelerdir?

Primler; sigortalıların yaşı, cinsiyeti, ikamet adresleri, ürün kapsamı, performansı, “Sağlık Hizmet Tarifesinde yapılan değişiklikler, sağlık kurumlarının fiyatlarında yapmış olduğu değişiklikler, ürünlere özel olarak belirlenmiş indirimler gibi kriterler çerçevesinde belirlenmektedir.

2. Yenileme Güvencesi Nedir, Nasıl Hak Kazanılır?

Sigortacının belirlediği(genellikle 3 ya da 4 yıl) kesintisiz 3sigortanızın devam etmesi halinde, belirlenen yılsonunda sağlık durumunuz esas alınarak yenileme güvencesi hakkına sahip olabilirsiniz. Yenileme güvencesi kazandığınız tarihten sonradan ortaya çıkan hastalıklar için ek prim uygulanmadan ve teminat kapsamınız daralmadan yaşamınız boyunca poliçenizin güvencesinden faydalanmaya devam edebilirsiniz.

3. Kimler Sağlık Sigortası Sahibi Olabilir?

Türkiye Cumhuriyeti sınırları içerisinde ikamet eden, sigortacının belirlediği yaş aralığında olan kişiler ile yenileme güvencesine sahip olan ama belirlenen yaş aralığının üstünde kalan herkes sigorta sahibi olabilmektedir.

4. Sağlık Sigortasının Geçerlilik Süresi Nedir?

Sağlık sigortanız, poliçenizde belirtilen başlangıç ve bitiş tarihleri arasında geçerlidir. Sigortanız, başlangıç tarihi günü öğle saat 12.00’de başlar ve bitiş günü öğle saat 12.00’de sona erer.

Peşinat ve/ya prim ödemelerinin yapılmış olması durumunda, poliçe yürürlüğe girecek ve yürürlükte olmaya devam edecektir.

5. Anlaşmalı Bir Kurumda Tedavi Görmem Halinde Ödeme Süreci Nasıl Gerçekleşir?

Satın aldığınız ürünün geçerli olduğu kurumlarına başvurduğunuz takdirde tazminat talebiniz, sizin adınıza doğrudan ilgili sağlık kurumu tarafından sigorta şirketinizin provizyon merkezine iletilir. Teminat kapsamında olan sağlık giderleriniz için poliçe teminatlarınız doğrultusunda varsa, sadece katılım payını ödemeniz yeterlidir.

Özel sağlık sigortaları ile ilgili merak ettiğiniz her şey için 0545 206 89 80 numaralı telefonu arayabilirsiniz.